วางแผนอย่างมีเป้าหมาย สร้างอนาคตให้ตัวเอง หรือเป็นมรดกให้คนสำคัญของคุณ ประกันออมทรัพย์ มาย ดับเบิล พลัส เป็นประกันแบบออมทรัพย์ที่มีเงินปันผลให้ ชำระเบี้ยในระยะเวลาสั้น แต่คุ้มครองได้ยาวกว่า แถมยังสามารถนำไปใช้ลดหย่อยภาษีได้ 100% ครบกำหนดสัญญา รับเงินก้อน 140% ของจำนวนเงินเอาประกันภัย และยังมีโอกาสรับผลประโยชน์เงินปันผลเพิ่มเติม ตั้งแต่สิ้นปีกรมธรรม์ที่ 2

หากคุณกำลังมองหาที่จอดเงินที่ “ชนะเงินเฟ้อ” ได้ดีกว่าการฝากออมทรัพย์ธรรมดา แต่ยังคงความ “ปลอดภัย” ของเงินต้นไว้ครบถ้วน พร้อมสิทธิ์ “ลดหย่อนภาษี” แบบเต็มเม็ดเต็มหน่วยในช่วงปลายปี “มาย ดับเบิล พลัส (My Double Plus)” จาก อลิอันซ์ อยุธยา คือ Financial Tool ที่ถูกออกแบบมาเพื่อคุณโดยเฉพาะ

ทำไมแผนนี้ถึงน่าสนใจที่สุดในปีนี้? นี่ไม่ใช่ประกันออมทรัพย์แบบเดิมๆ ที่จ่ายเบี้ยแล้วรอรับเงินคืนเพียงอย่างเดียว แต่เป็นแผนที่ “พลัส” ผลประโยชน์ให้คุณถึง 2 ต่อ:

- การันตีเงินคืน (Guaranteed Cash Back): เมื่อครบสัญญา รับเงินก้อนโต 140% ของจำนวนเงินเอาประกันภัย และมีความคุ้มครองชีวิตให้สูงถึง 115% ตลอดสัญญา มั่นใจได้ว่าเงินต้นไม่หาย

- โอกาสรับเงินปันผล (Potential Dividends): นี่คือไฮไลท์! แผนนี้มีการนำเบี้ยไปบริหารผ่านพอร์ตลงทุนแบบ Dynamic Asset Allocation เพิ่มโอกาสให้คุณได้รับเงินปันผลรายปี ตั้งแต่สิ้นปีกรมธรรม์ที่ 2 เป็นต้นไป (ขึ้นอยู่กับผลตอบแทนจากการลงทุน) ซึ่งหาไม่ได้ในประกันออมทรัพย์ทั่วไป

แผนนี้เหมาะกับใคร?

- พนักงานออฟิศ/ผู้บริหาร (The Tax Planner): ที่ต้องการลดหย่อนภาษีสูงสุด 100,000 บาท/ปี และต้องการผลตอบแทนที่ชนะเงินฝากแบงก์

- คุณพ่อคุณแม่ (The Education Planner): ที่ต้องการสร้าง “กองทุนการศึกษา” ให้ลูกแบบการันตีว่าลูกจะมีเงินเรียนต่อแน่นอน ไม่ว่าอะไรจะเกิดขึ้นกับเรา

- คนวัยทำงาน (The Wealth Builder): ที่ต้องการออมเงินระยะยาวเพื่อเป้าหมายใหญ่ เช่น เงินดาวน์บ้าน, เงินเกษียณก้อนแรก หรือทริปในฝัน

💡 อย่าให้ภาษีกินเงินเดือนของคุณฟรีๆ เปลี่ยนภาษีเป็นเงินออมที่มีโอกาสงอกเงยด้วย “My Double Plus” วันนี้ 👉 [คำนวณเบี้ยประกันและรับข้อเสนอพิเศษ คลิกที่นี่]

ทำไมต้อง My Double Plus ? .. เมื่อการออมแบบเดิมไม่ตอบโจทย์อีกต่อไป

ในยุคที่ดอกเบี้ยเงินฝากยังคงต่ำเตี้ยเรี่ยดิน และความผันผวนของเศรษฐกิจโลกทำให้การลงทุนในหุ้นมีความเสี่ยงสูง หลายคนมองหาตรงกลางระหว่างความปลอดภัยกับผลตอบแทน

My Double Plus (มีเงินปันผล) เข้ามาตอบโจทย์ตรงนี้ด้วยคอนเซปต์ “พลัสทั้งเงินออม พลัสทั้งความคุ้มครอง” จุดเด่นสำคัญที่ทำให้นักวางแผนการเงินหลายคนแนะนำแผนนี้คือ “Dynamic Asset Allocation”

Dynamic Asset Allocation คืออะไร? ทำไมถึงสำคัญ?

ปกติแล้วเบี้ยประกันออมทรัพย์ทั่วไปจะถูกนำไปลงทุนในสินทรัพย์เสี่ยงต่ำมาก (เช่น พันธบัตร) ทำให้ผลตอบแทนค่อนข้างคงที่แต่ต่ำ แต่สำหรับ My Double Plus บริษัทจะมีทีมผู้เชี่ยวชาญบริหารพอร์ตการลงทุนที่ยืดหยุ่น ปรับเปลี่ยนสัดส่วนการลงทุนในสินทรัพย์ต่างๆ ตามสถานการณ์ตลาดโลก เพื่อสร้างโอกาสรับผลตอบแทนที่สูงขึ้นในรูปแบบของ “เงินปันผล” ให้กับผู้ถือกรมธรรม์

หมายเหตุ: เงินปันผลไม่การันตี ขึ้นอยู่กับผลประกอบการลงทุน แต่เงินคืนครบสัญญา 140% นั้นการันตีแน่นอน

เจาะลึก 4 แผนทางเลือก: สั้น กลาง ยาว เลือกแบบไหนดี?

อลิอันซ์ อยุธยา ออกแบบมา 4 ระยะเวลา เพื่อให้เหมาะกับเป้าหมายทางการเงินที่แตกต่างกัน ดังนี้:

| ชื่อแผน (ระยะส่งเบี้ย/คุ้มครอง) | เหมาะสำหรับเป้าหมาย | จุดเด่น |

| 15/6 (ส่ง 6 ปี คุ้มครอง 15 ปี) | ออมสั้น เน้นสภาพคล่อง | ส่งเบี้ยแป๊บเดียวแค่ 6 ปี จบภาระเร็ว เหมาะกับคนอยากรีบออมรีบจบ หรือมีเงินก้อนช่วงสั้นๆ |

| 18/10 (ส่ง 10 ปี คุ้มครอง 18 ปี) | ลดหย่อนภาษียาวๆ | ระยะยอดฮิต! ได้สิทธิ์ลดหย่อนภาษีต่อเนื่อง 10 ปี วางแผนภาษีได้นิ่งๆ ไม่ต้องหาซื้อใหม่ทุกปี |

| 22/15 (ส่ง 15 ปี คุ้มครอง 22 ปี) | กองทุนการศึกษาลูก | ระยะเวลากำลังดีสำหรับการเก็บเงินให้ลูกเรียนจบ ป.ตรี หรือเตรียมเงินก้อนแรกสำหรับการเกษียณ |

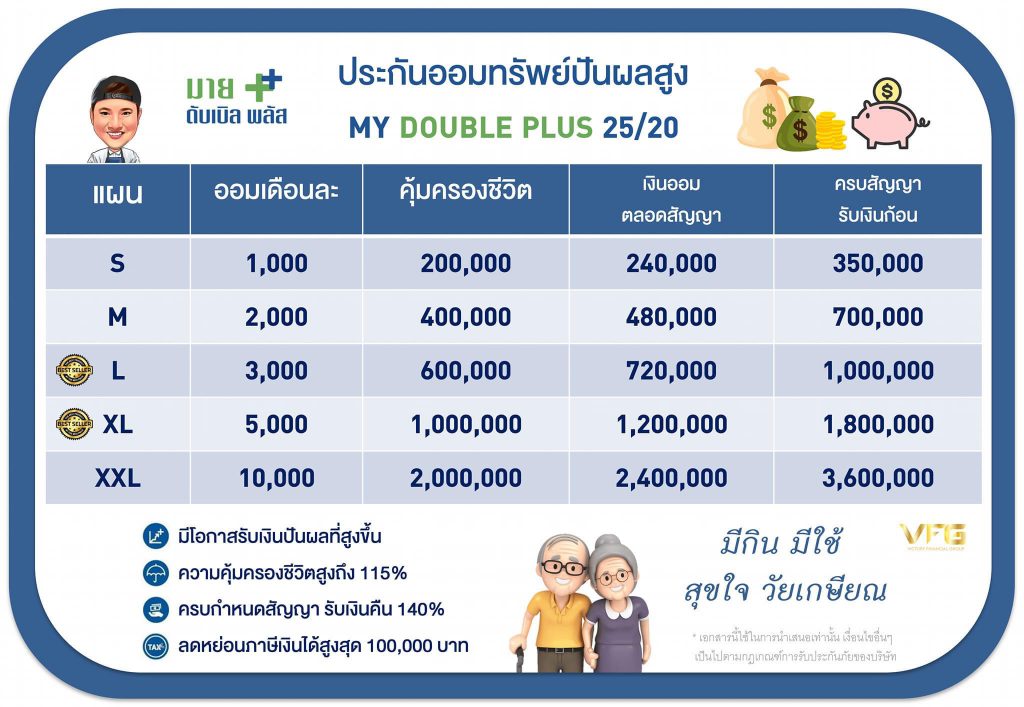

| 25/20 (ส่ง 20 ปี คุ้มครอง 25 ปี) | วางแผนเกษียณจริงจัง | ออมยาวๆ เบี้ยต่อปีจะถูกกว่าแผนอื่นเมื่อเทียบทุนประกันเท่ากัน สร้างวินัยระยะยาวได้ดีที่สุด |

แกะกล่องผลประโยชน์: คุณจะได้อะไรบ้าง?

เมื่อคุณตัดสินใจทำประกัน My Double Plus นี่คือสิทธิประโยชน์ที่คุณจะได้รับแบบชัดเจน:

1. ความคุ้มครองชีวิตสูง 115% (Protection)

ตั้งแต่วันแรกที่กรมธรรม์อนุมัติ (หรือปีที่ 2 เป็นต้นไปตามเงื่อนไขกรมธรรม์) ความคุ้มครองจะขยับขึ้นไปสูงสุดที่ 115% ของทุนประกัน

- แปลว่าอะไร: ถ้าเกิดเหตุไม่คาดฝัน คนข้างหลังจะได้รับเงินก้อนใหญ่กว่าจำนวนเงินเอาประกันภัยที่คุณทำไว้ ซึ่งมากกว่าเงินที่คุณจ่ายเบี้ยไปแน่นอน นี่คือจุดต่างที่สำคัญเมื่อเทียบกับการฝากธนาคาร

2. เงินครบสัญญา 140% (Maturity Benefit)

เมื่อคุณอยู่ครบสัญญา (เช่น ครบ 15, 18, 22 หรือ 25 ปี) คุณจะได้รับเงินก้อนการันตีทันที 140% ของจำนวนเงินเอาประกันภัย

- ตัวอย่าง: ทำทุนประกัน 1,000,000 บาท ครบสัญญาจะได้รับเงินก้อน 1,400,000 บาท ทันที (ไม่รวมเงินปันผลที่อาจได้รับระหว่างทาง)

3. เงินปันผลรายปี (Annual Dividend)

ตั้งแต่สิ้นปีกรมธรรม์ที่ 2 เป็นต้นไป คุณมีโอกาสได้รับเงินปันผลทุกปี จนถึงปีที่ครบสัญญา นี่คือ “โบนัส” ที่ช่วยให้ผลตอบแทนโดยรวมของคุณสูงขึ้น

4. สิทธิลดหย่อนภาษี (Tax Deduction)

เบี้ยประกันชีวิตของแบบประกันนี้ สามารถนำไปลดหย่อนภาษีได้ตามจริง สูงสุด 100,000 บาทต่อปี (ตามกฎหมายกรมสรรพากร)

- 👉 อ่านเพิ่มเติม: รวมเทคนิคจัดพอร์ตลดหย่อนภาษี 2568 ให้ได้คืนภาษีสูงสุด

วิเคราะห์เจาะลึก: ประกันนี้เหมาะกับใคร?

เพื่อให้เห็นภาพชัดเจน เรามาดูกันว่า My Double Plus จะเข้าไปแก้ปัญหาให้คนกลุ่มไหนได้บ้าง

1. มนุษย์เงินเดือน / ผู้บริหาร ที่ฐานภาษี 15% ขึ้นไป (The Smart Tax Payer)

Pain Point: ทำงานหนัก โบนัสออก แต่ต้องมาเสียภาษีแพงๆ ปีละหลายหมื่นหรือเป็นแสน รู้สึกเหมือนทำงานฟรีไปหลายเดือน

- Solution: การซื้อแผนประกันลดหย่อนภาษีระยะยาว อย่าง 25/20 ช่วยตัดเงินก้อนไปลดหย่อนภาษีทันที

- ความคุ้มค่า: สมมติฐานภาษี 20% ซื้อประกัน 100,000 บาท เท่ากับได้ “กำไร” ทันทีจากการได้คืนภาษี 20,000 บาท (คิดเป็นผลตอบแทน 20% ทันทีโดยไม่ต้องลุ้นหุ้นขึ้น!) บวกกับเงินปันผลและเงินคืนในอนาคต ถือเป็นการลงทุนที่คุ้มค่าที่สุดอย่างหนึ่ง

2. คุณพ่อคุณแม่มือใหม่ (The Education Planner)

Pain Point: กังวลว่าถ้าวันหนึ่งไม่อยู่ ลูกจะเรียนต่อยังไง? หรือกลัวเก็บเงินไม่อยู่ เผลอถอนมาใช้ก่อนลูกโต

- Solution: ใช้แผน 22/15 เริ่มทำตอนลูกเกิด จ่ายเบี้ยไปเรื่อยๆ พอครบสัญญา 22 ปี (ลูกเรียนจบปริญญาตรีพอดี) จะมีเงินก้อนใหญ่ไว้ให้ลูกเริ่มต้นชีวิตทำงาน หรือเรียนต่อ ป.โท

- ความอุ่นใจ: หากพ่อ/แม่ (ผู้เอาประกัน) เป็นอะไรไปก่อนปีที่ 22 บริษัทจะจ่ายเงินก้อน 115% ให้ลูกทันที เป็นมรดกที่การันตีอนาคตการศึกษา

3. เจ้าของกิจการที่ต้องการกระจายความเสี่ยง (The Business Owner)

Pain Point: เงินส่วนใหญ่อยู่ในธุรกิจซึ่งมีความเสี่ยงสูง ต้องการแบ่งเงินบางส่วนมาไว้ในที่ที่ปลอดภัยและสภาพคล่องแน่นอน

- Solution: My Double Plus เปรียบเสมือน “หลุมหลบภัยทางการเงิน” ที่การันตีเงินต้นและผลตอบแทนขั้นต่ำ ช่วย Balance พอร์ตการลงทุนรวมของเจ้าของกิจการให้เสถียรขึ้น

Case Study: ตัวอย่างการวางแผนจริง

เคสตัวอย่าง: คุณมิกซ์ (อายุ 35 ปี) ผู้จัดการฝ่ายการตลาด

- เป้าหมาย: ต้องการลดหย่อนภาษี (ฐาน 20%) และเก็บเงินก้อนไว้เป็นเงินเกษียณ

- เลือกแผน: My Double Plus 25/20

- ทุนประกัน: 1,488,000 บาท

- เบี้ยประกันรายปี: สมมติประมาณ 100,008 บาท (ตัวเลขสมมติเพื่อการคำนวณ)

ผลลัพธ์ที่จะได้:

- ลดหย่อนภาษี: คุณมิกซ์นำเบี้ย 100,008 บาท ไปลดหย่อนภาษี ได้สูงสุด 100,000 บาท ได้เงินคืนภาษีปีละ 20,000 บาท x 6 ปี = ได้เงินคืนภาษีรวม 120,000 บาท (นี่คือกำไรก้อนแรก!)

- ระหว่างทาง: ตั้งแต่ปีที่ 2-25 มีโอกาสได้รับเงินปันผลรายปี เอาไปเป็นค่ากาแฟ หรือสะสมไว้ลงทุนต่อ มีโอกาสสูงสุดถึง 1,185,490 บาท

- ครบสัญญาปีที่ 25: รับเงินก้อนการันตี 2,083,200 บาท

- สรุป: เงินต้นอยู่ครบ + กำไรจากภาษี + เงินเพิ่มจากปันผล + เงินงอกเงยจากครบสัญญา = บรรลุเป้าหมายการเงินแบบ Low Risk

FAQ: คำถามที่คนอยากรู้ (แต่ตัวแทนไม่ค่อยบอก)

Q: เงินปันผล (Dividend) การันตีไหม? ได้เท่าไหร่?

A: ไม่การันตีค่ะ เงินปันผลขึ้นอยู่กับผลตอบแทนจากการลงทุนของพอร์ตโฟลิโอในแต่ละปี ถ้าปีไหนเศรษฐกิจดี ผลตอบแทนดี ปันผลก็อาจจะสูง แต่ถ้าปีไหนแย่ ปันผลอาจจะน้อยหรืองดจ่าย แต่สิ่งที่การันตีแน่นอนคือ เงินคืนครบสัญญา 140% ดังนั้นให้มองเงินปันผลเป็น “Upside Gain” หรือของแถมจะสบายใจที่สุด แต่ในช่วงโควิด เงินปันผล ของเราช่วงต่ำสุดก็อยู่ที่ 3.5%

Q: ถ้าส่งเบี้ยไม่ไหวกลางคัน ทำยังไง?

A: ประกันออมทรัพย์เป็นสัญญาผูกพันระยะยาว หากยกเลิกก่อนกำหนด (เวนคืนกรมธรรม์) มักจะได้เงินคืนน้อยกว่าเบี้ยที่จ่ายไป แต่คุณสามารถ ปรับเปลี่ยนวงเงิน หรือใช้สิทธิทางกรมธรรม์อื่น ๆ ได้เช่นกัน

ทางออกฉุกเฉิน: หากหมุนเงินไม่ทันจริงๆ สามารถใช้สิทธิ์ “กู้เงินกรมธรรม์” เอาเงินออกมาหมุนก่อนได้ แล้วค่อยทยอยใช้คืนพร้อมดอกเบี้ยค่ะ

Q: เทียบกับฝากประจำ หรือซื้อกองทุนรวม RMF/SSF อันไหนดีกว่า?

A:

- เทียบฝากประจำ: ประกันให้ผลตอบแทนรวม (ถ้านับภาษีที่ลดได้) สูงกว่ามาก และมีความคุ้มครองชีวิตแถมมา

- เทียบ RMF/SSF: กองทุนมีความเสี่ยง เงินต้นอาจหายได้ถ้าหุ้นตก แต่ประกัน เงินต้นไม่หาย (เมื่ออยู่ครบสัญญา) เหมาะกับคนรับความเสี่ยงได้ต่ำ หรือต้องการฐานพีระมิดทางการเงินที่มั่นคงก่อนไปลงทุนเสี่ยงค่ะ

Q: ผู้สูงอายุทำได้ไหม?

A: แผนนี้รับประกันตั้งแต่อายุ 1 เดือน 1 วัน ถึง 70 ปีค่ะ ดังนั้นสามารถทำให้คุณพ่อคุณแม่เพื่อลดหย่อนภาษีในนามท่านได้ หรือจะทำให้หลาน ๆ เพื่อเป็นทุนการศึกษาก็ได้เช่นกัน

สรุป: พลัสเงินออม พลัสชีวิตที่มั่นคง เริ่มต้นที่ My Double Plus

การวางแผนการเงินที่ดี ไม่ใช่การหาผลตอบแทนสูงสุดเพียงอย่างเดียว แต่คือการหาเครื่องมือที่ “ตอบโจทย์” เป้าหมายชีวิตของคุณได้แม่นยำที่สุด

Allianz Ayudhya My Double Plus คือคำตอบที่สมดุลที่สุดสำหรับคนที่ต้องการใช้สิทธิ์ทางภาษี พร้อมๆ กับสร้างวินัยการออมที่การันตีผลลัพธ์ และยังมีลุ้นผลตอบแทนส่วนเพิ่มจากการลงทุนระดับโลก

ถึงเวลาที่คุณต้องเลือก: จะปล่อยให้ภาษีเป็นภาระ หรือจะเปลี่ยนมันเป็นเงินออมก้อนโตในอนาคต?

📝 สนใจแผนนี้และต้องการตารางผลประโยชน์ฉบับเต็ม?

- [คลิกที่นี่เพื่อขอใบเสนอราคาฟรี] เรามีทีมงานผู้เชี่ยวชาญพร้อมคำนวณเบี้ยที่เหมาะสมกับงบประมาณของคุณ

- เช็ครายการลดหย่อนภาษีอื่นๆ ได้ที่บทความ [Checklist ภาษี 2568 ลดหย่อนอะไรได้บ้าง?]

หมายเหตุ: ข้อมูลนี้เป็นการสรุปจุดเด่นของผลิตภัณฑ์เท่านั้น ผู้ซื้อควรทำความเข้าใจในรายละเอียด ความคุ้มครองและเงื่อนไขก่อนตัดสินใจทำประกันภัยทุกครั้ง การจ่ายเงินปันผลเป็นไปตามเงื่อนไขและผลการดำเนินงานของบริษัท