ช่วงวัย 22 – 30 ปี เป็นช่วงวัยที่เริ่มต้นชีวิตการทำงาน หลายคนเริ่มมีรายได้เป็นของตัวเอง เป็นช่วงเวลาสำคัญที่จะเริ่มวางแผนการเงินอย่างจริงจัง เพื่อความมั่นคงในอนาคต บทความนี้ขอเสนอ 6 เคล็ดลับสุดพิเศษที่จะช่วยให้คุณวางแผนการเงินอย่างชาญฉลาด เริ่มต้นเก็บออม ลงทุน และสร้างความมั่นคงทางการเงินสำหรับอนาคตที่สดใส พร้อมรับมือกับทุกสถานการณ์ได้อย่างมั่นใจ

มาเริ่มต้น วางแผนการเงิน กัน!

1. ตั้งเป้าหมายทางการเงิน

สิ่งแรกที่ควรทำคือ การตั้งเป้าหมายทางการเงิน เป้าหมายอาจจะเป็นการซื้อบ้าน ซื้อรถ เก็บเงินไว้ใช้ยามเกษียณ การมีเป้าหมายที่ชัดเจน เปรียบเสมือนเข็มทิศนำทาง และวางแผนการเงินได้อย่างมีประสิทธิภาพ

เป้าหมายทางการเงินของคุณควรเป็น SMART

- S – Specific (เฉพาะเจาะจง) ระบุเป้าหมายให้ชัดเจน ว่าต้องการอะไร จำนวนเท่าไหร่ เช่น “เก็บเงินให้ได้ 50,000 บาทภายใน 6 เดือน” แทนที่จะเป็น “อยากมีเงินเก็บเยอะ ๆ”

- M – Measurable (วัดผลได้) สามารถวัดผลได้ ติดตามความคืบหน้าได้ เช่น “เก็บเงินได้ 10,000 บาทต่อเดือน” แทนที่จะเป็น “อยากมีเงินเก็บ”

- A – Achievable (ทำได้) ตั้งเป้าหมายที่ท้าทายแต่สามารถบรรลุได้จริง พิจารณาจากรายได้ รายจ่าย และความเป็นไปได้

- R – Relevant (เกี่ยวข้อง) เกี่ยวข้องกับความต้องการและสถานการณ์ของคุณ เช่น “เก็บเงินดาวน์บ้าน” แทนที่จะเป็น “อยากมีรถสปอร์ต”

- T – Time-bound (มีกรอบเวลา) กำหนดระยะเวลาที่ชัดเจนสำหรับการบรรลุเป้าหมาย เช่น “เก็บเงินให้ได้ 1 ล้านบาทภายใน 5 ปี” แทนที่จะเป็น “อยากมีเงินล้าน”

ตัวอย่างเป้าหมาย SMART:

- “ฉันจะเก็บเงินให้ได้ 51,000 บาทภายใน 6 เดือน โดยจะฝากเงินออม 8,500 บาทต่อเดือน และหางานเสริมเพื่อเพิ่มรายได้”

- “ฉันจะเก็บเงินดาวน์บ้าน 500,000 บาทภายใน 2 ปี โดยจะฝากเงินออม 20,833 บาทต่อเดือน และลดค่าใช้จ่ายที่ไม่จำเป็น”

2. จดบันทึกรายรับรายจ่าย

การจดบันทึกรายรับรายจ่ายเปรียบเสมือนเข็มทิศนำทาง ช่วยให้คุณเข้าใจสถานการณ์การเงินของคุณ เห็นภาพรวมของเงินที่ไหลเข้าไหลออก และนำไปสู่การวางแผนการเงินอย่างมีประสิทธิภาพ โดยเฉพาะวัย 22 – 30 ปี ซึ่งเป็นช่วงเวลาสำคัญในการสร้างรากฐานอนาคตที่มั่นคง

วิธีจดบันทึกรายรับรายจ่าย

- เลือกวิธีที่สะดวก กระดาษ สมุดบันทึก แอปพลิเคชั่นบนมือถือ โปรแกรมคอมพิวเตอร์

- บันทึกทุกเม็ดทุกบาท รายรับ รายจ่าย วันที่ ประเภท จำนวนเงิน

- แยกหมวดหมู่ อาหาร ช้อปปิ้ง ค่าเดินทาง ค่าสาธารณูปโภค ค่าผ่อนชำระ อื่น ๆ

- บันทึกสม่ำเสมอ ทุกวัน ทุกสัปดาห์ ทุกเดือน

- ตรวจสอบและวิเคราะห์ เปรียบเทียบรายรับ รายจ่าย หาจุดที่ใช้จ่ายฟุ่มเฟือย ปรับปรุงพฤติกรรมการใช้เงิน

ตัวอย่างแอพสำหรับจดบันทึกรายรับรายจ่าย

- Money Lover แอปยอดนิยมจากไทย รองรับทั้ง iOS และ Android ใช้งานง่าย ฟีเจอร์ครบครัน สามารถจดบันทึกรายรับรายจ่าย ตั้งงบประมาณ วิเคราะห์การใช้จ่าย วางแผนการเงิน มีระบบเตือนชำระหนี้ รองรับการเชื่อมต่อบัญชีธนาคาร

- Spendee แอปยอดนิยมอีกหนึ่งตัว รองรับทั้ง iOS และ Android ดีไซน์สวยงาม ใช้งานง่าย ฟีเจอร์ครบ สามารถจดบันทึกรายรับรายจ่าย แยกหมวดหมู่ วิเคราะห์การใช้จ่าย วางแผนการเงิน รองรับการใช้งานแบบกลุ่ม

3. แยกเงินออม

การแยกเงินออมเป็นวิธีง่าย ๆ แต่ทรงพลัง ที่จะช่วยให้คุณจัดการเงินได้อย่างมีประสิทธิภาพ บรรลุเป้าหมายทางการเงิน

ตัวอย่างวิธีแยกเงินออม

- แบ่งสัดส่วน 50-30-20 แบ่งเงินรายได้ออกเป็น 3 ส่วน 50% สำหรับค่าใช้จ่ายจำเป็น 30% สำหรับค่าใช้จ่ายส่วนตัว และ 20% สำหรับเงินออม

- แบ่งโดยการ กำหนดเป้าหมายการออม คำนวณจำนวนเงินที่ต้องออมต่อเดือน แยกเงินออมไว้ตามเป้าหมาย

- แบ่งตามประเภทการใช้จ่าย แยกเงินออมสำหรับค่าใช้จ่ายประเภทต่าง ๆ เช่น เงินฉุกเฉิน เงินดาวน์บ้าน เงินลงทุน เงินเกษียณอายุ

ตัวอย่างวิธีแยกเงินออม

- โอนเงินออมอัตโนมัติ ตั้งค่าโอนเงินออมอัตโนมัติจากบัญชีเงินเดือนไปยังบัญชีออมทรัพย์ทันทีที่ได้รับเงินเดือน ช่วยให้มีวินัย ไม่เผลอใช้เงินออม

- เก็บแบงก์ 50 เก็บแบงก์ 50 ไว้ต่างหาก เมื่อสะสมได้จำนวนหนึ่ง นำไปฝากธนาคาร เป็นวิธีง่าย ๆ ในการออมเงิน

- ตั้งกระปุกออมสิน ตั้งกระปุกออมสินแยกตามเป้าหมาย เช่น กระปุกออมเงินฉุกเฉิน กระปุกออมเงินดาวน์บ้าน กระปุกออมเงินลงทุน ช่วยให้มีแรงจูงใจในการออม

4. ลงทุน

การลงทุนเป็นวิธีที่ดีในการเพิ่มพูนเงินออมของคุณ มีหลายวิธีให้คุณเลือก เช่น ลงทุนในกองทุนรวม หุ้น อสังหาริมทรัพย์

ประเภทของการลงทุน

- ตราสารหนี้ เป็นการลงทุนที่มีความเสี่ยงปานกลาง ผลตอบแทนมากกว่าการฝากเงิน เหมาะสำหรับการออมระยะปานกลาง

- หุ้น เป็นการลงทุนที่มีความเสี่ยงสูง ผลตอบแทนสูง เหมาะสำหรับการลงทุนระยะยาว

- กองทุนรวม เป็นการลงทุนที่กระจายความเสี่ยง เหมาะสำหรับนักลงทุนมือใหม่

- อสังหาริมทรัพย์ เป็นการลงทุนที่มีความเสี่ยงสูง ผลตอบแทนสูง เหมาะสำหรับการลงทุนระยะยาว

- ทองคำ เป็นการลงทุนเพื่อป้องกันความเสี่ยง เหมาะสำหรับการลงทุนระยะยาว

วิธีเริ่มต้นลงทุน

- ตั้งเป้าหมายการลงทุน ระบุเป้าหมาย จำนวนเงิน ระยะเวลา

- ศึกษาหาความรู้ ศึกษาข้อมูลเกี่ยวกับการลงทุนประเภทต่าง ๆ ความเสี่ยง ผลตอบแทน

- เลือกช่องทางการลงทุน เลือกช่องทางการลงทุนที่เหมาะกับตัวเอง เช่น ธนาคาร โบรกเกอร์ บริษัทจัดการกองทุนรวม

- กระจายความเสี่ยง ลงทุนในสินทรัพย์ประเภทต่าง ๆ ไม่ควรลงทุนในสินทรัพย์ประเภทเดียว

- ลงทุนอย่างสม่ำเสมอ ลงทุนเป็นประจำ ทุกเดือน ทุกปี ช่วยให้เงินมีเวลาเติบโต

- อดทน การลงทุนต้องใช้เวลา อดทน ไม่หวั่นไหวกับตลาด ผลตอบแทนจะค่อย ๆ เพิ่มขึ้น

การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลอย่างรอบคอบ เลือกช่องทางการลงทุนที่เหมาะสม กระจายความเสี่ยง และลงทุนอย่างสม่ำเสมอ

5. วางแผนในประกันประเภทต่าง ๆ

ประกันเปรียบเสมือนเครื่องมือสำคัญ ช่วยปกป้องคุ้มครองความเสี่ยง สร้างหลักประกันความมั่นคงให้กับคุณและครอบครัว ในวัยนี้ ควรเริ่มต้นทำประกันสุขภาพก่อน เพื่อรองรับค่าใช้จ่ายในการรักษาพยาบาลกรณีเจ็บป่วยหรือประสบอุบัติเหตุ ปัจจุบันมีประกันสุขภาพให้เลือกหลากหลายประเภท เหมาะกับความต้องการและงบประมาณของแต่ละบุคคล และเมื่อมีประกันสุขภาพเป็นหลักประกันแล้ว ต่อมาควรวางแผนประกันออมทรัพย์ เพื่อสร้างวินัยการออม สะสมเงินไว้ใช้จ่ายในอนาคต หรือเป็นทุนสำหรับการเกษียณอายุ

แบบประกันสุขภาพที่แนะนำ

- ประกันสุขภาพ ปลดล็อค ดับเบิล แคร์ ประกันสุขภาพเหมาจ่ายที่เบิ้ลความคุ้มครอง พร้อมรับมือทุกการเจ็บป่วย ประกันสุขภาพที่คุ้มครองได้ครอบคลุม ให้คุณพร้อมรับมือกับโรคร้าย ไม่ว่าจะเป็นอะไร เราก็พร้อมดูแลคุณ และยิ่งกว่านั้น หากตรวจพบโรคร้ายแรง เราพร้อมดับเบิ้ลความคุ้มครอง สูงสุดถึง 60 ล้านบาทต่อปี ให้คุณหมดห่วงเรื่องค่ารักษา ดูแลได้ทั้งตัวเอง และยังช่วยลดภาระของครอบครัว ดูรายละเอียดของประกันสุขภาพ ปลดล็อค ดับเบิล แคร์ ได้ที่นี่

- My First Class @BDMS ประกันสุขภาพเหมาจ่ายตัวท็อป ที่ให้บริการคุณระดับ First Class ประกันสุขภาพที่จะยกระดับการรักษาพยาบาลของคุณไปกับโรงพยาบาลระดับโลกอย่าง BDMS ด้วยวงเงินผลประโยชน์สูงถึง 120 ล้าน และคลอบคุลมทุกการรักษา, การคุ้มครองเชิงป้องกัน และบริการดูแลตลอดการเจ็บป่วย นอกจากนี้ยังมีสิทธิประโยชน์อื่น ๆ ไม่ว่าจะเป็นการจองเวลาการรักษา การจองที่จอดรถพิเศษเฉพาะคุณ และอื่น ๆ อีกมากมาย ดูรายละเอียด My First Class @BDMS ได้ที่นี่

- My First Class – All Hospital ประกันสุขภาพเหมาจ่าย วงเงิน 80 – 100 ล้านบาท/ปีกรมธรรม์ ประกันสุขภาพที่ให้คุณได้รับการรักษาที่ดีที่สุด ด้วยวงเงินผลประโยชน์เริ่มตั้งแต่ 80 ล้าน – 100 ล้านบาทต่อปีกรมธรรม์ พร้อมการคุ้มครองเชิงป้องกัน ไม่ว่าจะเป็นการฉีดวัคซีน หรือตรวจสุขภาพประจำปี รวมถึง ยังมีบริการพิเศษที่จะช่วยดูแลคุณยามเจ็บป่วย ใช้ได้ทุกโรงพยาบาล ดูรายละเอียด My First Class – All Hospital ได้ที่นี่

แบบประกันออมที่แนะนำ

- ประกันออมทรัพย์ มาย ดับเบิล พลัส (มีเงินปันผล) เป็นประกันแบบออมทรัพย์ที่มีเงินปันผลให้ ชำระเบี้ยในระยะเวลาสั้น แต่คุ้มครองได้ยาวกว่า แถมยังสามารถนำไปใช้ลดหย่อยภาษีได้ 100% ครบกำหนดสัญญา รับเงินก้อน 140% ของจำนวนเงินเอาประกันภัย และยังมีโอกาสรับผลประโยชน์เงินปันผลเพิ่มเติม ตั้งแต่สิ้นปีกรมธรรม์ที่ 2 ดูรายละเอียด มาย ดับเบิล พลัส (มีเงินปันผล) ได้ที่นี่

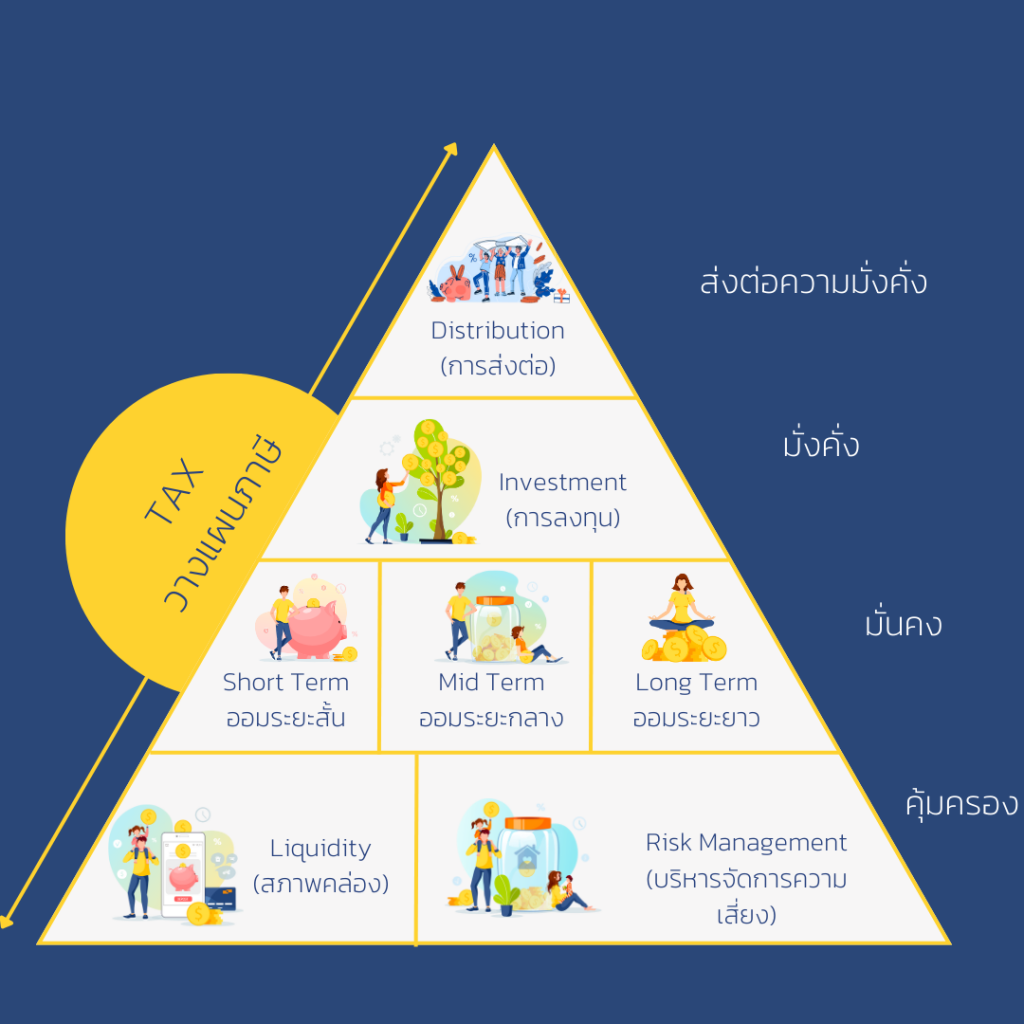

6. วางแผนภาษี

การวางแผนภาษีเป็นสิ่งสำคัญสำหรับทุกคน โดยเฉพาะวัย 22 – 30 ปี ช่วงเวลาเริ่มต้นสร้างรายได้ การวางแผนภาษีอย่างชาญฉลาด ช่วยให้คุณประหยัดภาษี นำเงินไปใช้ประโยชน์อื่น ๆ และบรรลุเป้าหมายทางการเงินได้เร็วขึ้น

สำหรับปี พ.ศ. 2567 มีประเภทของการลดหย่อนภาษีบุคคลธรรมดา ดังนี้

และนี่ก็คือ 6 เคล็ดลับวางแผนการเงิน สำหรับ คนอายุ 22 – 30 ปี ซึ่งการวางแผนการเงิน เป็นสิ่งที่ทุกคนควรทำ โดยเฉพาะวัย 22-30 ปี ช่วงเวลาเริ่มต้นสร้างรายได้ การวางแผนการเงินอย่างชาญฉลาด จะช่วยให้คุณมีหลักประกันความมั่นคง บรรลุเป้าหมายทางการเงิน และสร้างอนาคตที่มั่นคง